Los seis tipos de compradores, según un estudio PeopleShop

29 Octubre 2012 - MarketingNews

Buscadores de calidad, exploradores entusiastas y oportunistas aventureros son algunos de los perfiles que ha identificado el estudio Peopleshop elaborado por el grupo Leo Burnett, y del que ya adelantamos la semana pasada otras conclusiones sobre los hábitos de compra de los españoles.

Estas son las seis tipologías que este trabajo ha identificado según el comportamiento de compra de los españoles:

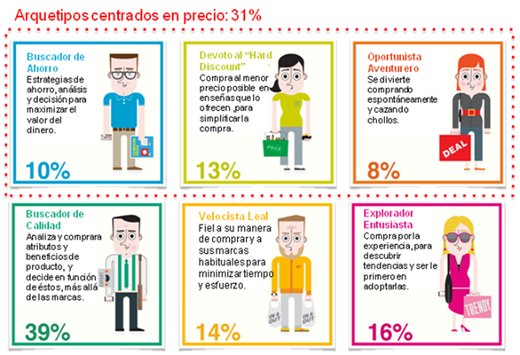

• El Buscador de Calidad (39% de los españoles) investiga en profundidad y detenimiento las credenciales de calidad de las marcas e interroga su valor hasta encontrar el producto que resolverá sus necesidades. No es sensible al precio. Su indagación tiene menos que ver con cómo ahorrar que con encontrar la calidad que busca. No disfruta del proceso de compra. Se apoya en la investigación para organizar un plan que le permita comprar de modo ágil.

• El Buscador de Calidad (39% de los españoles) investiga en profundidad y detenimiento las credenciales de calidad de las marcas e interroga su valor hasta encontrar el producto que resolverá sus necesidades. No es sensible al precio. Su indagación tiene menos que ver con cómo ahorrar que con encontrar la calidad que busca. No disfruta del proceso de compra. Se apoya en la investigación para organizar un plan que le permita comprar de modo ágil.

• El Explorador Entusiasta (16% de los españoles) no es sensible al precio y a la hora de decidirse por una marca investiga lo que la mayoría de los compradores. Compra porque disfruta al comprar. Adora la atmósfera o ambiente de la tienda, la dimensión más social de su proceso de compra, y ser el primero en probar los mejores productos y de más reciente lanzamiento. Cosecha mucha gratificación emocional e inspiración durante su experiencia de compra. Paga sin duda por aquellos productos de más alta calidad.

• El Velocista Leal (14% de los españoles) se caracteriza por establecer un hábito riguroso, mecánico e implacable para su compra, y por elegir marcas de calidad que le aportan confianza y le permiten sentirse seguro de sus elecciones. Una vez que ha tomado una decisión de marca, se distancia del proceso de compra y sigue sus hábitos de compra. Esto les convierte en compradores en cierto modo ‘leales’ a sus marcas, pero muy poco involucrados en la experiencia de compra. Es el tipo de comprador que quiere invertir el menor tiempo posible en la tienda.

• Devoto del “Hard Discount” (13% de los españoles) necesita asegurar el precio más bajo. No disfruta del proceso de compra, ni quiere hacer esfuerzos o pensar mucho a la hora de comprar. No le preocupa la calidad, ni es leal a las marcas, ni investiga.

• El Buscador de Ahorros (10% de los españoles) utiliza la investigación como medio para encontrar los mejores precios. No es leal ni le preocupa la calidad. Utiliza una gran variedad de técnicas de ahorro para encontrar los mejores precios. No disfruta de comprar, pero se involucra mucho en la búsqueda de la mejor oferta, y cuando realiza la compra, tiene un plan establecido.

• El Oportunista Aventurero (8% de los españoles) compra por el placer de comprar. Adora la emoción de descubrir ofertas y con frecuencia carece de plan cuando va de compras. Sale a buscar oportunidades, intentado dar con ellas con independencia de si necesita el producto. Es un comprador espontáneo pero sensible al precio. Es el único arquetipo con cierta tendencia demográfica evidente en el análisis cuantitativo, ya que tiende a ser mujer.

No obstante, uno de los hallazgos determinantes de PeopleShop es que los compradores no tienen un comportamiento único de compra, sino que cambia en función de la categoría de producto que compran: en cada compra cambian nuestras necesidades, nuestras motivaciones, nuestra manera de razonar y de sentir, y la manera en que satisfacemos nuestras necesidades.

El 90% de las ventas en retail se hace todavía dentro de las tiendas y no se espera que esta situación cambie radicalmente en el futuro más próximo. Pero ahora que llega la temporada de compras navideñas las tiendas tradicionales que utilizan el e-commerce pueden aprovechar también su tienda física y su plataforma online para integrar ofertas y, por qué no, hacer frente a la amenaza de

El 90% de las ventas en retail se hace todavía dentro de las tiendas y no se espera que esta situación cambie radicalmente en el futuro más próximo. Pero ahora que llega la temporada de compras navideñas las tiendas tradicionales que utilizan el e-commerce pueden aprovechar también su tienda física y su plataforma online para integrar ofertas y, por qué no, hacer frente a la amenaza de